近期,我院郭光灿院士团队郭国平、吴玉椿等联合合肥综合性国家科学中心人工智能研究院(安徽省人工智能实验室)、本源量子等单位在量子计算领域取得进展。研究团队提出一种名为“统计信息-参数化量子电路(SI-PQC)”的基于最大熵原理的量子态制备和学习协议,用于统计分布及其混合等模型的高效制备和读取,该方法在实现较低态制备复杂度的同时,大幅降低了预处理复杂度并显著提高了在变分学习中的可训练性,为解决大规模容错量子算法中的端到端输入输出问题提供了全新思路。相关研究成果发表于物理学知名期刊《npj Quantum Information》。

量子态制备是将经典数据编码为量子态的关键步骤,是众多量子算法(如量子机器学习、量子金融模拟)得以运行的前提。然而,通用的量子态制备在无先验信息时,其所需资源(如电路深度或辅助量子比特数)会随问题规模指数增长,这严重抵消了量子计算潜在的加速优势。研究团队提出的统计信息参数化量子电路方法,其核心创新在于利用数据内在的统计对称性作为先验知识。该方法基于最大熵原理,将目标分布的统计矩(如均值、方差)等对称性信息,直接编码到一个具有固定结构、参数可调的量子电路中。这一设计避免了传统方法中昂贵且耗时的数值预处理或预训练过程,实现了高效量子态加载。

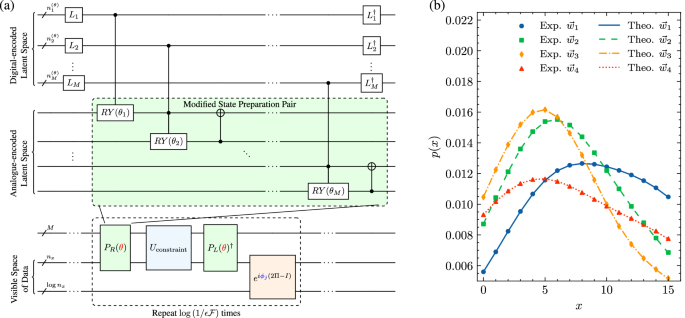

图1统计信息-参数化量子线路及其数值模拟。 (a)基于最大熵原理的分布加权混合器。(b)制备高斯混合分布的数值实验。

理论分析与数值实验表明,该方法在多个关键任务上展现出显著优势:在制备统计及机器学习中重要的混合模型时,SI-PQC协议通过复用电路中对模型公共知识的固定编码部分,实现了指数级的量子资源(时间和辅助量子比特)节省。在统计学习任务中,SI-PQC协议支持在最优维度的参数空间内进行变分学习,其参数数量与模型自由度匹配,有效提升了模型的泛化能力、可训练性及统计可解释性,并有助于缓解训练中的“贫瘠高原”问题。研究团队在金融衍生品定价和在线风险分析(如风险价值计算)中验证了SI-PQC支持基于实时经验数据的增量计算,在端到端的量子资源效率上实现了数量级提升,使其在金融、在线机器学习等实时数据驱动领域具有广阔前景。这项研究为量子计算高效处理现实世界数据提供了全新的通用子程序,有效缓解了量子态制备带来的巨大资源开销问题。对于依赖统计模型和实时数据的量子算法,SI-PQC有望成为其关键组成部分,显著拓宽量子计算在解决实际复杂问题中的应用范围。

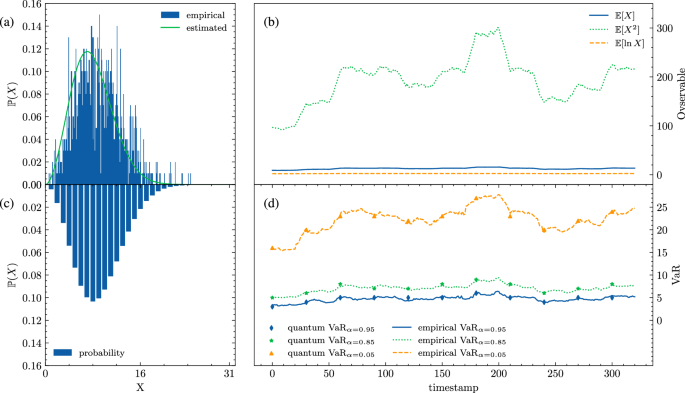

图2 基于统计信息-参数化量子线路的在线金融风险分析应用。(a)原始金融时序的概率密度函数。(b)统计守恒量监测器。(c)量子线路重建后的概率密度函数。(d)金融风险指标的量子模拟。

本工作得到了国家重点研发计划(青年科学家项目)以及国家自然科学基金的支持。我院博士生庄希宁和合肥综合性国家科学中心人工智能研究院研究员陈昭昀为论文共同第一作者,我院郭国平教授、吴玉椿副教授和合肥综合性国家科学中心人工智能研究院特任副研究员薛程为论文共同通讯作者。

网址:https://www.nature.com/articles/s41534-026-01191-5

(量子网络安徽省重点实验室、物理学院)

欲浏览本网站最佳效果,

请使用Chrome、Edge及最新版本IE浏览器,

1920x1080分辨率访问.

本站自适应平板、手机等移动设备.

安徽省合肥市包河区金寨路96号

中国科学技术大学东区物理学院

邮政编码:

230026